在《2020小間距LED調研白皮書》發布會(huì)現場,奧維雲網AVC研究總(zǒng)監(jiān)石朵表示,受疫情影響,2020上半年中國大(dà)陸商顯市場整體下滑明顯,同比下降21%。各細分領域均呈現(xiàn)不同程(chéng)度下滑,其中教育、服務、地產、交通受疫情影響較為嚴重。

LED顯示屏市場規模(2018-2025)

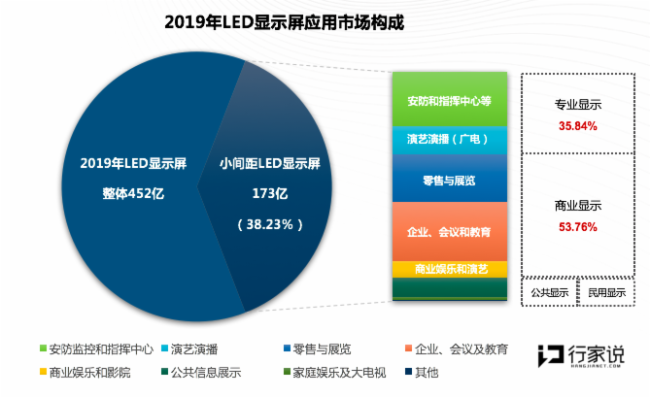

據《2020小(xiǎo)間距LED調研白皮書》顯示,2019年全球LED顯示屏市(shì)場規模達到452億人民幣,其中LED小間距(≤P2.5)顯(xiǎn)示(shì)屏市場規模173億人民幣,占比38.23%。2020年因為新冠疫情影響,2020年出現(xiàn)階段性下滑,主要(yào)因疫情導致戶外(wài)和商業活動收縮所致,行家說(shuō)產業研究中心預計2020年全球LED顯示屏規模將下滑8%至416億,小間距顯示屏下滑幅度(dù)略低,低於5%。

全球LED顯示屏在2020年下(xià)半年逐漸開始恢複(fù),雖然仍然麵臨較大不確定性,但(dàn)預(yù)計(jì)2021年將會到增長軌(guǐ)道,隨著Mini LED直顯(Mini RGB)技術發展,對新興市場的(如電影(yǐng)院、大尺寸TV、企業(yè)級會議、教育等(děng))滲透,行家(jiā)說產業研究中(zhōng)心數據顯示,LED顯示屏產業有望於2025年突破1000億人民幣產(chǎn)值,2020-2025的複合增長率超過21%,小間距LED顯示屏的占比也將從38.23%上升至56.11%。

2018-2025全(quán)球(qiú)LED顯示屏市場規模(mó)預估(gū)

2018-2025全(quán)球(qiú)LED顯示屏市場規模(mó)預估(gū)

LED顯示屏市場構成

根據白皮書分類,2019年LED顯示屏市場的專業顯示、商業顯示、公共顯示(shì)和民用顯(xiǎn)示的占(zhàn)比分別為(wéi)35.84%、53.76%、8.67%和(hé)1.16%。專業顯示和商業顯示依然(rán)是LED的支柱型應用場景,以大尺寸TV為代(dài)表的(de)民用顯示仍(réng)然處在發展階段。

除了繼續替換DLP市場外,在LED顯示屏明確可增長的(de)市場主(zhǔ)力在商業顯示,以100寸以上(shàng)的會議市場、教育市場為主,此外還包括LED電影屏市場,目前已有成功案例,需要待(dài)疫情後(hòu)進行導入驗證,To C的消(xiāo)費級大尺寸TV市場也是重點關注的領域(yù)之一。

圖(tú) 9 2019全球LED顯示屏市場構成比例

圖(tú) 9 2019全球LED顯示屏市場構成比例

從小間距LED顯示(shì)屏的間距來看,2019年P2.5仍然是占比(bǐ)最大的間距產品,達到了38.05%,但P1.5和P1.2的占比提(tí)升速度正在加快(kuài),進(jìn)入2020年後,P1.0以上的小間距產品往P1.2移動的趨勢明顯,2020年P1.2的產值有望叢20.42%提升(shēng)至25%。

P1.0以下(xià)的市場展望

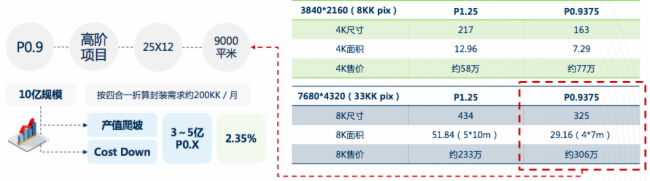

2019年P1.0以下產品出(chū)貨量少,產值占比約在1%,隨著技術發展和成本優化,P0.9產品在2020年有較為明顯的增長和應用,8K的P0.9屏幕(mù)麵積約在30平米左右,如果每個月有20-30個(gè)該類(lèi)高階項目,可(kě)達年需求1萬平米左右,按照P0.9終(zhōng)端價格10萬(wàn)元計算對應約10億(yì)人民幣,考慮到需(xū)求增速(sù)和價格(gé)下降趨勢,2020或(huò)2021有望達(dá)到每個月1000平米需求量。

圖 10圖:4K和8K下P1.2與P0.9的(de)終端價格分析

圖 10圖:4K和8K下P1.2與P0.9的(de)終端價格分析

據行家說產業研究中心(xīn)預計P1.0以(yǐ)下(xià)的產值在2020年預計在3-5億人民幣,同比增長52%~152%,2020年P1.0以下間距產品(pǐn)將開始貢獻產值。